대출처럼 항상 붙어다니는 은행의 ‘적금’은 계약된 날동안 일정한 금액을 불입하고 기간 만료일에 해당 금액과 이자를 환불받는 제도인데요.

보통 1금융보다는 2금융에서의 이자가 높지만 아무래도 보호가 안될것을 우려하여 대부분 안전한 1금융에서 적금을 하는 편입니다. 또 요즘에 워낙 금리가 올라가서 1금융에서도 4%이상의 금리를 흔하게 볼 수 있기 때문에 오늘은 안전하면서 높은 은행 적금금리 찾는 방법에 대해 천천히 설명드리겠습니다.

은행 적금 이자 비교

은행연합회 소비자 포털(https://portal.kfb.or.kr)

은행에서 매달 공시를 통해 발표하는 값을 정리해놓은 사이트인데, 아무래도 다른 은행과 경쟁비교분석을 하려는 의도인 듯 합니다. 과도하게 더 높은 이자를 불러서 유도하는건 좋지 못하지만 워낙 높아진 금리 기준에 맞춰 어느정도 상한하는건 부정하면 안되는 부분인 건 맞습니다.

먼저 예적금 금리 비교 카테고리를 클릭해줍니다.

우리는 적금 금리 시세를 확인하는거니까 위 이미지처럼 체크를 해줍니다.

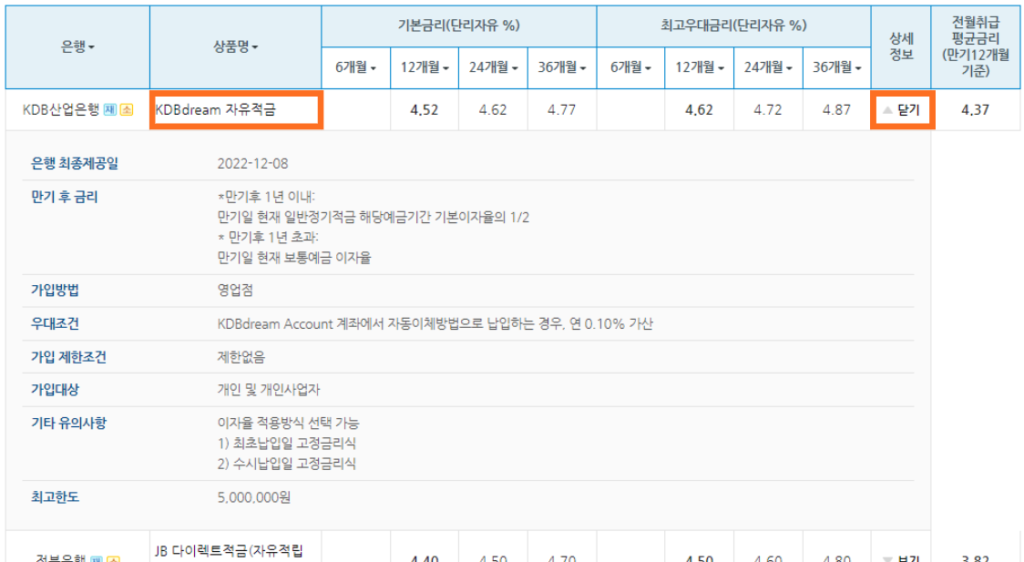

마지막에 정렬방식은 내림차순으로 정렬해줘야 금리가 높은 은행부터 순차적으로 검색이 됩니다.

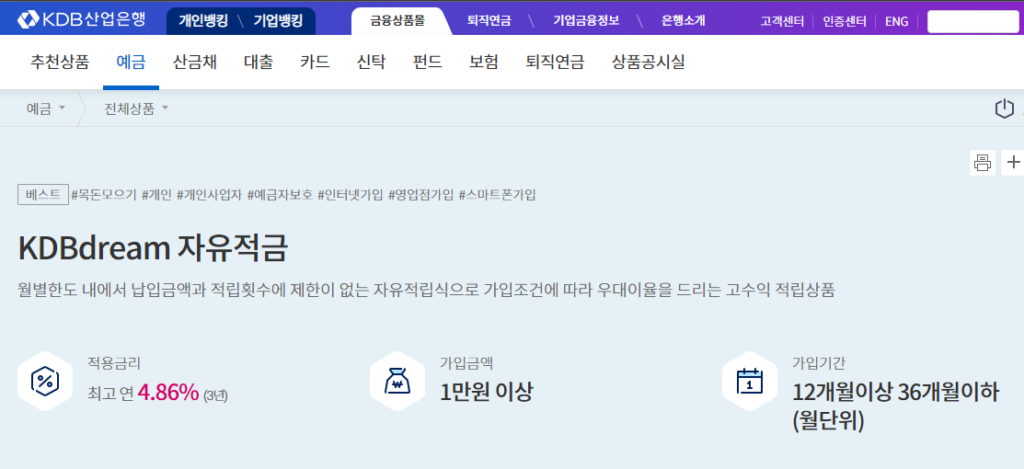

오히려 자유적금 우대금리가 약간 더 높은 상황이네요. KDB산업은행의 경우 자유적금이 4.52%군요.

여기서 우대금리란 기본조건 외에 좀 더 까다로운 조건에 충족이되면 우대해주는 금리라고 보시면됩니다.

상품내용을 보시려면 우측 상세정보의 “보기” 버튼을 클릭하시면 위와 같이 상품내용 창이 아래로 펼쳐집니다. 해당 상품명의 링크를 타고 가시면 적금신청을 할 수 있는 은행별 사이트가 연결됩니다.

실제 자유적금이지만 세전 연 4.62%의 높은 이자를 지급하고 있네요. (2022년 12월 기준)

하지만 꼭 높은 이자율이라고 나도 무조건 적금에 가입할 수 있겠지 하는것은 오산입니다. 조건이 되는지 상품을 꼼꼼하게 살펴보시고 신청하러 가셔서 헛걸음 하는일 없으셨으면 좋겠습니다.

이왕 적금 넣을거면 안전하면서 높은 이자율의 은행을 선택하시는게 좋겠죠?