국민의 노후를 위해 만들어진 제도인 국민연금에 대해 알아보겠습니다. 나중에 얼마를 받을지, 언제부터 수령가능한지 알아보도록 하겠습니다.

■ 국민연금 수령나이

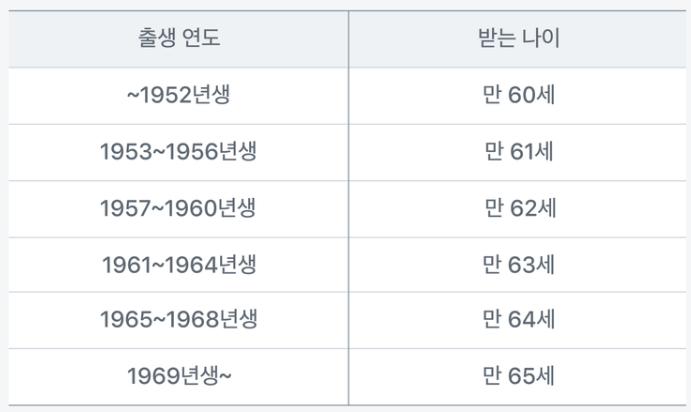

국민연금은 가입기간 10년을 채웠을 때 수급이 가능합니다. 1969년생 이후부터는 만65세부터 받을 수 있습니다.

■ 국민연금 조기수령

그렇다면 꼭 나이에 맞게 수령해야 할까요?

꼭 그렇지 않습니다. 조기수령도 가능하고 연기하여 더 늦게 받을 수도 있습니다.

* 조기수령

수급연령이 되기 전에 미리 신청한 경우 5년전부터 국민연금 수령이 가능해집니다.

신청 후 60세부터 소득이 없다면 국민연금을 받게 됩니다.

하지만 일찍 받는 만큼 연금 수령액이 줄어들게 되는데요, 1년 앞당겨질때 마다 6%씩 감액이 됩니다.

* 연기수령

수령나이가 되었지만 현재 소득이 있어 연기하면 더 많은 국민연금을 받을 수 있습니다. 5년 전부터 신청이 가능하며 1년 연기할 때 마다 7.2%씩 가산됩니다.

■ 휴직 시 4대보험 / 국민연금 조회

휴직기간 동안 국민연금, 고용/산재보험은 납부예외로 처리되어 해당 기간동안 보험료가 부과되지 않으나 건강보험은 납부예외가 아닌 납부유예로 처리되며 휴직기간이 종료됐을 때 한꺼번에 보험료가 납부됩니다.

* 휴직기간 각 보험료 부과 여부

1.건강보험

건강보험의 경우, 휴직기간에도 보험혜택의 기간이기 때문에 휴직과 관계없이 보험료가 부과되지만, 휴직기간 동안에는 납부유예를 신청할 수 있습니다. 납부유예된 보험료는 복직하게 되면 근로자는 휴직기간동안 부과하지 않았던 건강보험료를 산정하여 일시납 혹은 분납의 방식으로 납부해야 합니다.

* 산업재해나 질병으로 인한 휴직의 경우 보험료의 50%, 육아휴직의 경우 60% 감면됩니다.

2.국민연금

국민연금의 경우, 휴직 기간 동안 잠시 납입을 멈추어도 상관없으며, 복직 후 미납분에 대해서도 반드시 납입해야 할 의무는 없습니다. 휴직기간 동안 국민연금을 납입을 원하지 않으시면, 납부 예외 신청을 하시면 됩니다.

3.고용/산재보험

고용보험은 휴직 신고서를 작성하여 해당 기간 동안 보험료를 면제받을 수 있으며, 복직 후 미납분에 대한 납입의무도 없습니다.

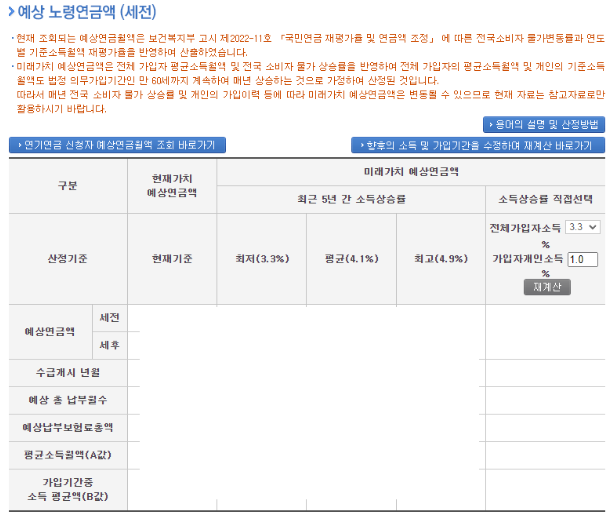

■ 국민연금 예상수령액 조회하기

국민연금공단 사이트에서 내연금 알아보기로 국민연금 예상수령액을 확인할 수 있습니다. 인증없이도 대략적인 연금을 계산해볼 수 있습니다.

이 금액은 60세까지 지속적으로 납부했을 시 소득상승률에 따라 다르게 적용이 될 수 있습니다.

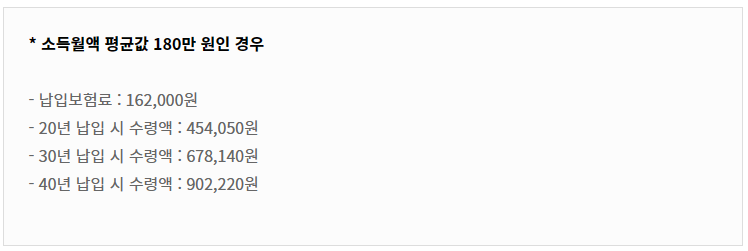

■ 기간별 국민연금 예상수령액 조회

※ 연금보험료 결정 기준을 살펴보겠습니다.

– 소득월액에 9%를 곱하면 확인할 수 있습니다.

– 연금보험료는 직장에 다니고 있다면 사업자와 나누어 납입하게 되며 총 9%를 사업자와 근로자가 4.5%씩 나누어 부담하게 됩니다.

– 직장이 없는 지역가입자의 경우 혼자서 9% 모두 부담하게 됩니다.

연금은 노후생활에 많은 도움이 되기 때문에 예상연금액을 미리 파악하고 노후를 준비한다면 많은 도움이 될 수 있으니 체계적인 계획으로 윤택한 삶을 보내실 수 있길 바랍니다.

■ 기타 연금 수령 나이

다른 연금들의 수령 시기는 다음과 같습니다.

연금보험

연금 보험은 가장 일찍부터 받을 수 있는데요. 45세 이후부터 수령이 가능하고, 연금보험을 10년 이상 유지했다면 연금 소득세 비과세 혜택도 챙길 수 있습니다.

연금저축

최소 가입 기간 5년 이상, 만 55세가 넘으면 수령할 수 있는데요. 다만 연간 수령 한도를 넘어서서 인출하면 16.5%의 기타 소득세가 붙으니 주의하셔야 합니다.

개인형 퇴직연금(IRP)

IRP 계좌에 적립한 퇴직금은 만 55세 이후부터 연금으로 받을 수 있습니다. 연금저축과 마찬가지로 가입일부터 최소 5년이 지난 이후부터 수령할 수 있습니다.